Europa finanziert die eigenständige Verteidigung

Die in rasantem Tempo stattfindende epochale Verschlechterung der Beziehungen zwischen Europa und den USA führt zu weitreichenden Entscheiden zur künftigen Ausgestaltung der europäischen Sicherheitspolitik. Die EU und das Vereinigte Königreich sind durch die Kehrtwende Donald Trumps in Zugzwang geraten. Europa wacht auf und nimmt den Aufbau seiner eigenständigen Verteidigungsfähigkeit als Aufgabe an. Ob die US-Regierung im Lichte dieser Entwicklungen die Rückendeckung für die NATO bekräftigen wird, ist möglich, dies wird die EU und die Briten aber nun kaum davon abhalten, den neu eingeschlagenen Weg fortzusetzen.

Die künftige Rolle der NATO ist offen, es kann aber nur in Europas Interesse sein, möglichst viel von der NATO zu retten. Die in der Übergangsphase entstehenden sicherheitspolitischen Risiken für Europa sind existenziell. Auch der wirtschaftliche Kraftakt zur Erreichung europäischer Verteidigungsfähigkeit ist herausfordernd. Die skizzierten Pläne zur Investition hunderter Milliarden Euro in eine gesamteuropäische Verteidigungspolitik bedingen eine Finanzierung mittels Emission nationaler Staatsanleihen - perspektivisch auch mit gemeinschaftlichen Anleihen. Dies wird die bisher in nationalen Schuldenbremsen verankerten Verschuldungsgrenzen überschreiten. Immerhin steht Europa mit deutlich tieferen Schulden als die USA da. Setzt man die aktuelle Höhe der Staatsverschuldung in Relation zur Wirtschaftsleistung (BIP), dann liegt die EU als Ganzes bei etwa 82%, die USA bei etwa 100%.

Noch bedeutender ist, dass die EU in fast allen Mitgliedstaaten seit der Pandemie keine Neuverschuldung erzeugte. Hingegen wächst der US-Staatsschuldenberg mit 5% bis 7% pro Jahr unfassbar schnell und nicht nachhaltig an. Die Zinsbelastung des US-Haushalts für das Fiskaljahr 2024 hat die Höhe des Verteidigungsetats erstmals überschritten. Unter dem Strich hat Europa (EU-27 und UK) mit einer Wirtschaftsleistung (BIP) von über 21 Billionen USD etwa zwei Drittel der Grösse der US-Wirtschaft und damit einen enormen Spielraum. Dabei ist auch bedeutend, dass die Wirtschaftsleistung Russlands kleiner ist als jene von Italien (ca. 2.2 Billionen USD in 2023).

Gewinn beim DAX-Index – Verlust bei Anleihen

Die Finanzmärkte haben auf die Pläne Europas heftig reagiert. Die europäischen Aktienindices sind dank Kurssprüngen bei Industrie- und Rüstungswerten stark angestiegen. Der DAX gewinnt seit Jahresanfang rund 16% und auch der Schweizer SMI steigt um beachtliche 12%.

Die Verfallsrendite für deutsche Staatsanleihen ist aufgrund der erwarteten Erhöhung der Verschuldung um rund 0.4% gestiegen und liegt nun bei 2.83%. Der Risikoaufschlag könnte übertrieben sein: Die Leitzinsen für den EUR sinken weiter und die Inflationsentwicklung zeigt nach unten. Dies gilt übrigens auch für die Schweiz, wo die SNB am 20. März den Leitzins aufgrund der sehr tiefen Inflation von nur noch 0.3% von 0.5% auf 0.25% senken dürfte. Das mode-rate Ausmass der deutschen Staatverschuldung von rund 60% des BIP wird sich erst über die kommenden Jahre graduell verschlechtern. Erzeugen die Investitionen in die Verteidigung und die Infrastruktur mehr Wachstum, könnte die Staatsverschuldung Deutschlands am Ende nur moderat ansteigen. Eine Zusatzausgabe von 100 Milliarden bedeutet eine Erhöhung der Verschuldungsquote um etwa 2.5%. Erste Schätzungen sehen einen Anstieg der deutschen Staatsverschuldung auf 70% bis 75%. Eine positive Rück-koppelung der umfangreichen Investitionen auf die europäische Wirtschaftsdynamik ist durchaus plausibel. Auch wenn dies nachdenklich stimmen mag, so sind Innovationen in der Verteidigung oft Motor für die Innovationskraft einer Volkswirtschaft insgesamt. Die USA sind ein Paradebei-spiel für diese Wechselwirkungen.

Führt Trumps Schlingerkurs in die US-Rezession?

Die Einführung und Vertagung von Zöllen, je nach Trumps Tagesform, erzeugt bei US-Unternehmen und US-Konsumenten viel Unsicherheit. Die aktuellsten Indikatoren zur US-Konjunktur (Fed Beige Book, Atlanta Fed Nowcasting) spiegeln bereits die steigende Verunsicherung von Konsumenten und Unternehmen. Die US-Wachstumszahlen für das erste Quartal unter Trumps Präsidentschaft könnten enttäuschen. Die aktuelle Konsensus US-Wachstumsprognose von 2.2% ist damit eine der wichtigsten aber auch unsichersten Erwartungen für 2025. Die US-Notenbank Fed dürfte aufgrund hartnäckiger Inflation von 3% und im Lichte des Risikos eines zollbedingten Anstiegs am 19. März die USD-Leitzinsen unverändert bei 4.5% belassen. In diesem Zusammenhang werden die US-Inflationszahlen für Februar am Mittwoch 12. März mit Spannung erwartet.

Positionierung unserer Anlagestrategie

Anlegern raten wir eine sehr breit diversifizierte strategische Positionierung geduldig beizubehalten. Die Überrendite in 2025 europäischer Aktien gegenüber US-Aktien von rund 18% (!) belegt einmal mehr, dass man regional nicht dem jüngsten Gewinner ex-post nacheilen sollte. Erfolgsversprechender ist es, dass man ex-ante regional diversifiziert aufgestellt ist. Wir halten aufgrund des unsicheren Ausblicks gegenwärtig eine taktisch neutrale Gewichtung der Anlageklassen.

USA: Prognosen signalisieren positive Konjunktur

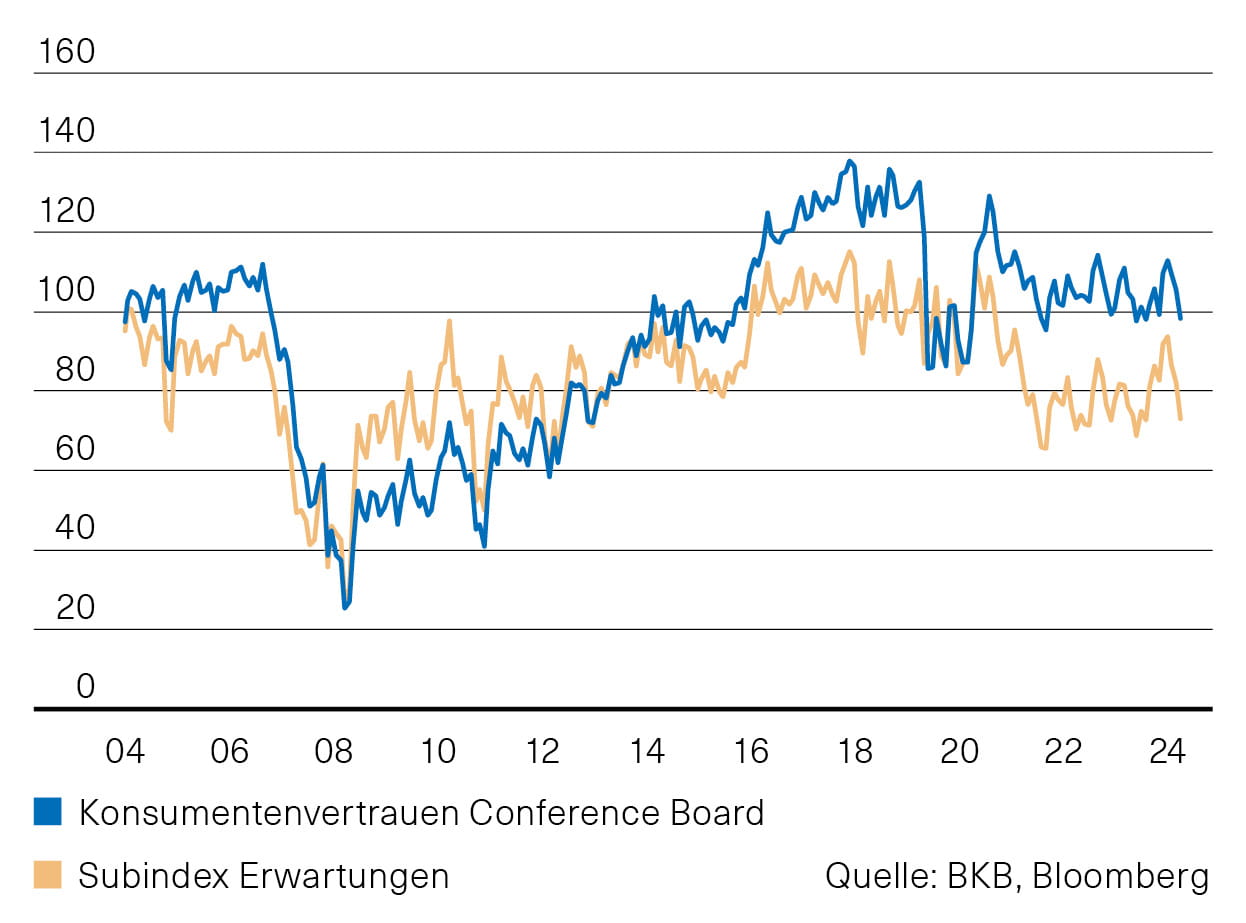

Allen Unwägbarkeiten zum Trotz signalisieren die verfügbaren Konsensprognosen aktuell eine positive Konjunkturentwicklung in den USA im laufenden Jahr. Im Durchschnitt rechnen die Auguren gemäss Bloomberg mit einem Anstieg des US-BIP von 2,3 % für 2025. Dies wäre ein leicht überdurchschnittlicher Anstieg der Wirtschaftsleistung im Vergleich der letzten 25 Jahre. Dabei dürfen die Risiken für dieses positive Szenario jedoch nicht vernachlässigt werden. Die teils erratisch anmutenden Entscheidungen von Donald Trump in Bezug auf die Handels- und Wirtschaftspolitik, aber auch die geopolitischen Kehrtwenden in wichtigen Bereichen sorgen für Verunsicherung dies- und jenseits des Atlantiks. Dies betrifft nicht nur Unternehmen, diese Entwicklung macht vielmehr auch vor den Konsumenten nicht halt. Dabei ist der private Verbrauch die zentrale Stütze für die mittelfristige Entwicklung der US-Konjunktur. Er ist für rund 70 % der gesamten Wirtschaftsleistung in den USA verantwortlich. Es gilt deshalb genau zu verfolgen, wie sich die Stimmung unter den Konsumenten in den kommenden Monaten entwickeln wird. Zuletzt kam diese jedenfalls nochmals etwas stärker unter Druck (Abb. 1).

Abb. 1: USA – Konsumentenvertrauen

Eurozone: Stabilisierung der Stimmungsindikatoren

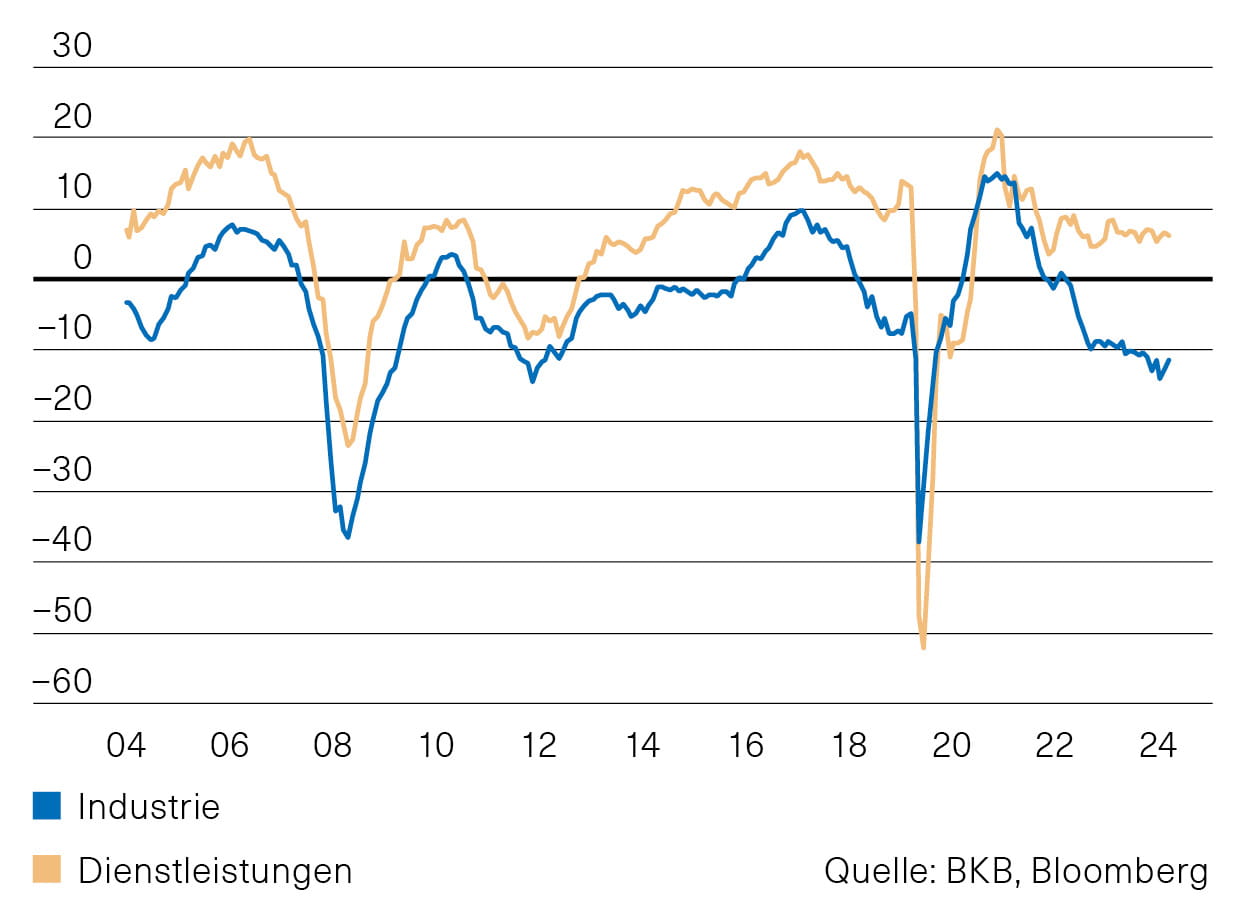

Nachdem einige Stimmungsindikatoren bereits im Januar etwas besser als erwartet ausgefallen sind, konnten sie auch im Februar erneut leicht zulegen (Abb. 2). Dies gilt erfreulicherweise auch für den Bereich der Industrie, der sich schwierigen Rahmenbedingungen gegenübersieht. Trotz der leichten Stimmungsaufhellungen ist es deutlich zu früh, für die Konjunktur in der Eurozone Entwarnung zu geben. Die Indikatoren aus dem Industriebereich bewegen sich auch weiterhin auf einem vergleichsweise tiefen Niveau und signalisieren eine schwache Dynamik der wirtschaftlichen Entwicklung.

Abb. 2: Eurozone – Stimmungsindikatoren

Schweiz: Wachstumsschwelle in Sicht

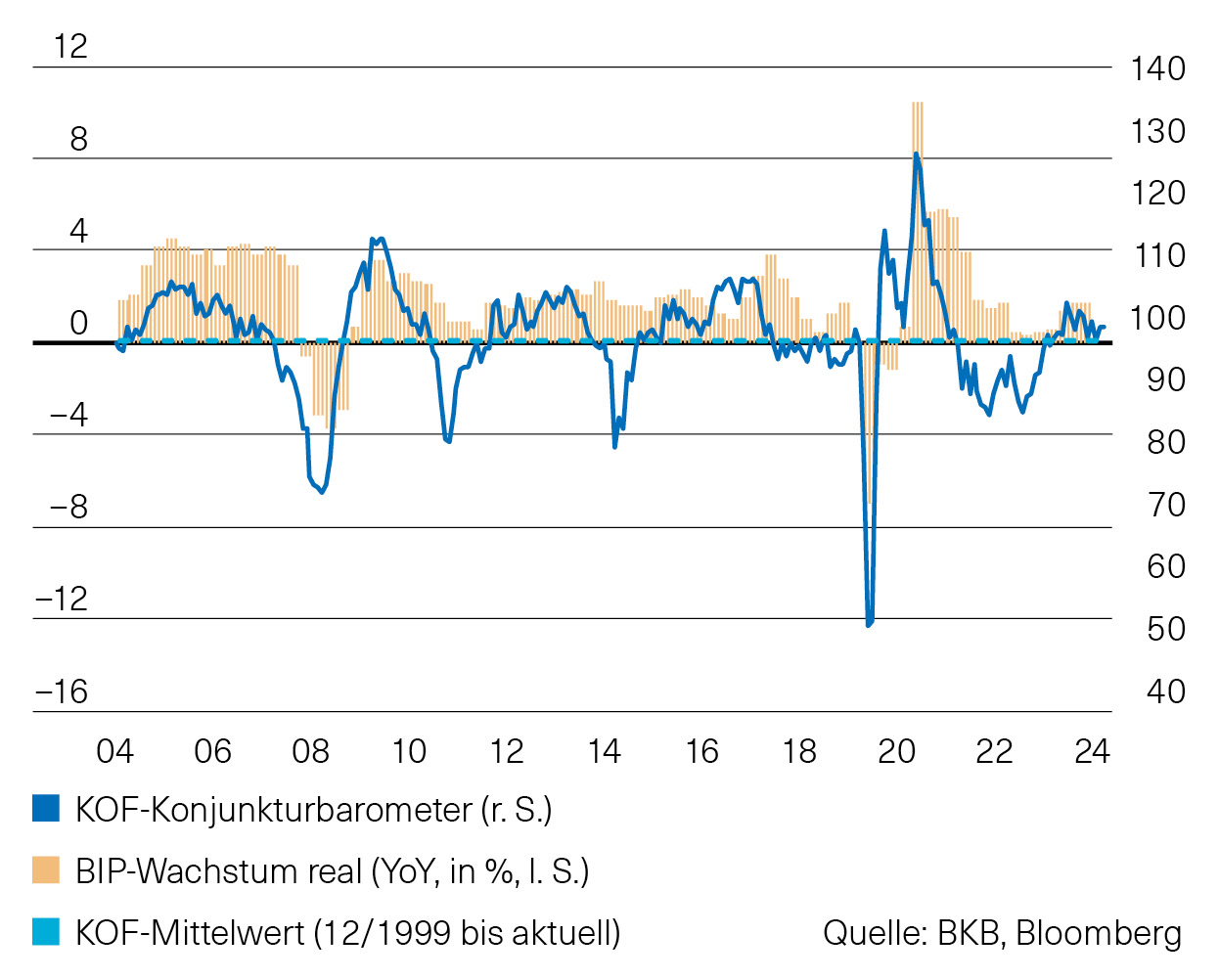

Auch die Stimmung in der Schweizer Wirtschaft bleibt gedämpft. Dies spiegeln zumindest die verfügbaren Frühindikatoren wider. Erfreulich ist aber auch hier, dass einzelne Indikatoren erneut zulegen konnten. Dies gilt insbesondere für den Einkaufsmanagerindex der Industrie. Er bewegt sich zwar weiterhin leicht unter der kritischen 50-Punkte-Marke, mit 49.6 Punkten ist die Wachstumsschwelle von 50 Punkten aber in Sicht. Das KOF-Konjunkturbarometer (Abb. 3) sendet bislang keine klaren Signale. Es bewegt sich nach wie vor nahe seinem langfristigen Durchschnitt.

Abb. 3: Schweiz – KOF-Konjunkturbarometer

EZB senkt erneut den Leitzins

Angesichts der zurückgehenden Inflation und der schwächelnden Konjunktur hat die Europäische Zentralbank (EZB) Anfang März den Leitzins zum insgesamt sechsten Mal um 0,25 Prozentpunkte auf 2,50 % gesenkt. Die Inflation nähert sich dem Ziel von 2 %. Im Februar ist die Teuerungsrate auf 2,4 % gesunken, nach 2,5 % im Januar. Für 2025 erwarten die EZB-Experten eine Inflation von 2,3 %, für 2026 und 2027 jeweils 1,9 % bzw. 2,0 %. Gemäss EZB-Präsidentin Christine Lagarde wird die Geldpolitik spürbar weniger restriktiv, da durch die Zinssenkungen die Aufnahme neuer Kredite für Unternehmen und private Haushalte günstiger und das Wirtschaftswachstum beflügelt wird. Allerdings ist die Wirtschaft mit anhaltenden Herausforderungen konfrontiert, insbesondere durch Unsicherheiten in der Handelspolitik sowie politische Unsicherheiten. Die EZB wird deshalb nicht müde, zu betonen, dass zukünftige Zinsschritte von der Datenlage abhängen und nicht im Voraus festgelegt werden. Derweil erwarten Finanzexperten, dass die EZB den Leitzins bis Sommer noch etwas weiter senken wird.

Ausblick

Die globalen Staatsanleihen entwickelten sich im Februar unterschiedlich, beeinflusst durch geopolitische Entscheidungen, wirtschaftliche Unsicherheiten und politische Faktoren. So fiel die Rendite der 10-jährigen US-Staatsanleihen auf rund 4,21 %. Im Gegensatz dazu stieg die Rendite der 10-jährigen Schweizer Eidgenossen leicht auf rund 0,38 % an, während die Rendite 10-jähriger deutscher Bundesanleihen im Februar stabil bei etwa 2,40 % blieb.

Insgesamt waren die Staatsanleihemärkte im Februar von einer erhöhten Volatilität geprägt, bedingt durch geldpolitische Entscheidungen, wirtschaftliche Unsicherheiten und politische Entscheidungen. Anleger sollten diese Schwankungen berücksichtigen und ihre Investmentstrategien entsprechend anpassen. Ein aktives Management kann dabei helfen, Marktineffizienzen besser zu nutzen und stabilere Einkünfte zu generieren. Wir favorisieren globale Unternehmensanleihen (mit Fokus auf die USA) und behalten unsere leichte Untergewichtung bei den Obligationen in CHF bei.

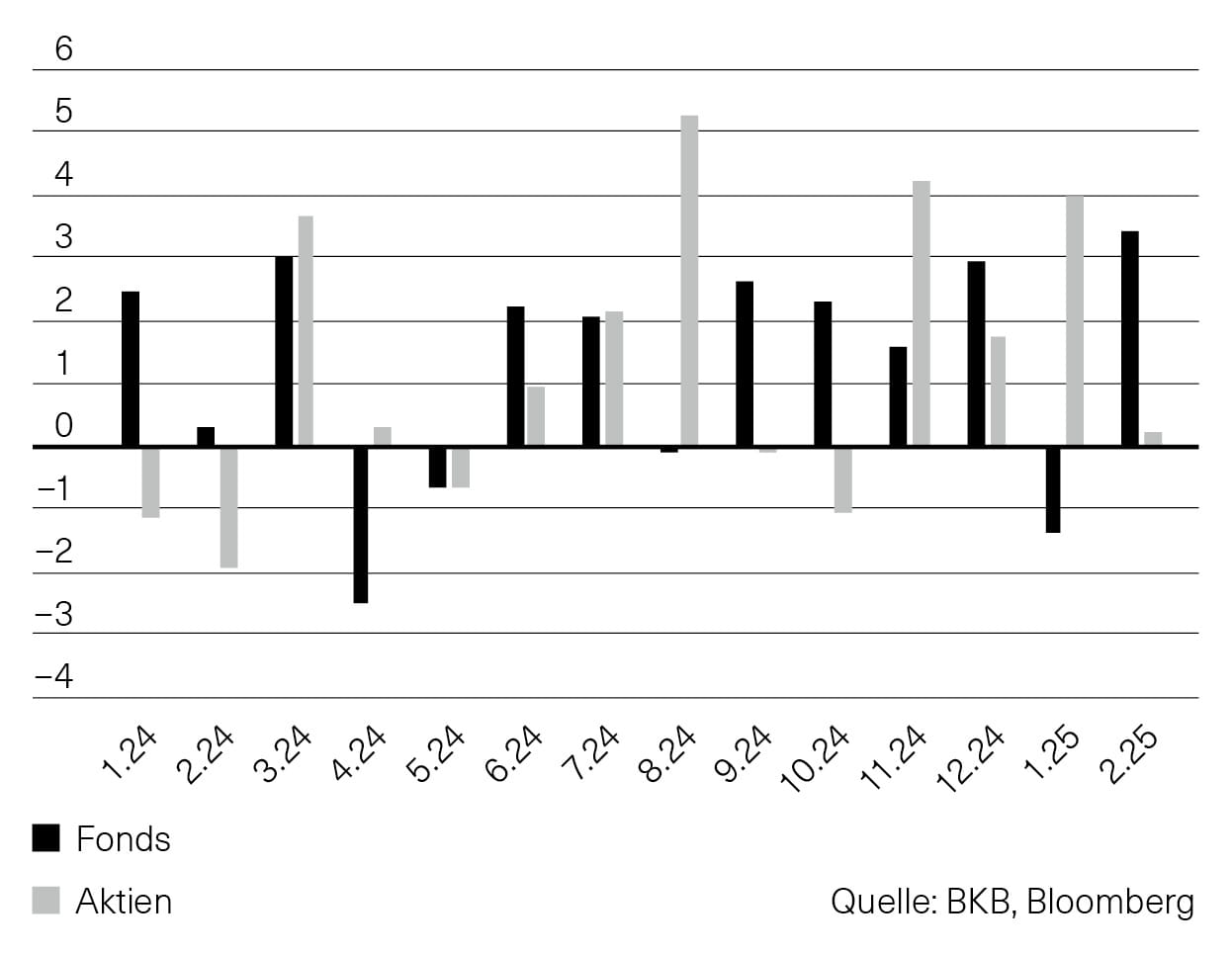

Schweizer Immobilienmarkt

Betongold glänzt weiterhin. Nach einem durchwachsenen Januar, mit Zugewinnen bei den Immobilienaktien und Rückschritten bei den Fonds, folgte nun ein sehr erfreulicher Februar. Die Fonds konnten die Delle vom Monatsende im Januar ausbügeln und 3,4 % zulegen. Damit liegen sie nun seit Jahresbeginn rund 2 % im Plus (Abb. 1). Die Aktien waren nicht ganz so stark, konnten aber mit einem Zuwachs von 0,3 % im Februar ihren guten Jahresstart verteidigen und liegen nun seit Jahresbeginn mit 4,2 % vorne. Der Markt hat die zuvor belastende Ankündigung von grossen Kapitalerhöhungen offenbar gut verarbeitet.

Abb. 1: Immobilienmarktentwicklung

in %

Die Markttechnik bleibt für beide Segmente weiter positiv. Die Nachfrage nach Immobilienprodukten sprudelt weiter. Nach vielen Kapitalmarkttransaktionen im Jahr 2024 wächst auch für das laufende Jahr die Liste der angekündigten Kapitalerhöhungen und Fondszusammenlegungen. Mit dem frischen Geld werden entweder Liegenschaften erworben oder die Hypotheken reduziert.

Fundamental bleibt die Nachfrage nach Wohnraum stabil. Zu beobachten sind steigende Substanzwerte, stabile oder steigende Mieten und sinkende Leerstände. Auch die Ausschüttungsrenditen der Fonds bleiben mit durchschnittlichen 2,7 % auf Indexebene sehr attraktiv. Sinkende Zinsen und rückläufige Inflation verbessern weiterhin die Grundlagen für Schweizer Immobilienmärkte. Insgesamt sind die Aufgelder gegenüber dem Vormonat leicht angestiegen und liegen nun bei 36 %, mit einer Bandbreite von 56 % bis –13 % unter den einzelnen Fonds des SWIIT Index.

Wir halten an unserer neutralen Gewichtung von 5 % im Segment der indirekten Immobilienanlagen fest.

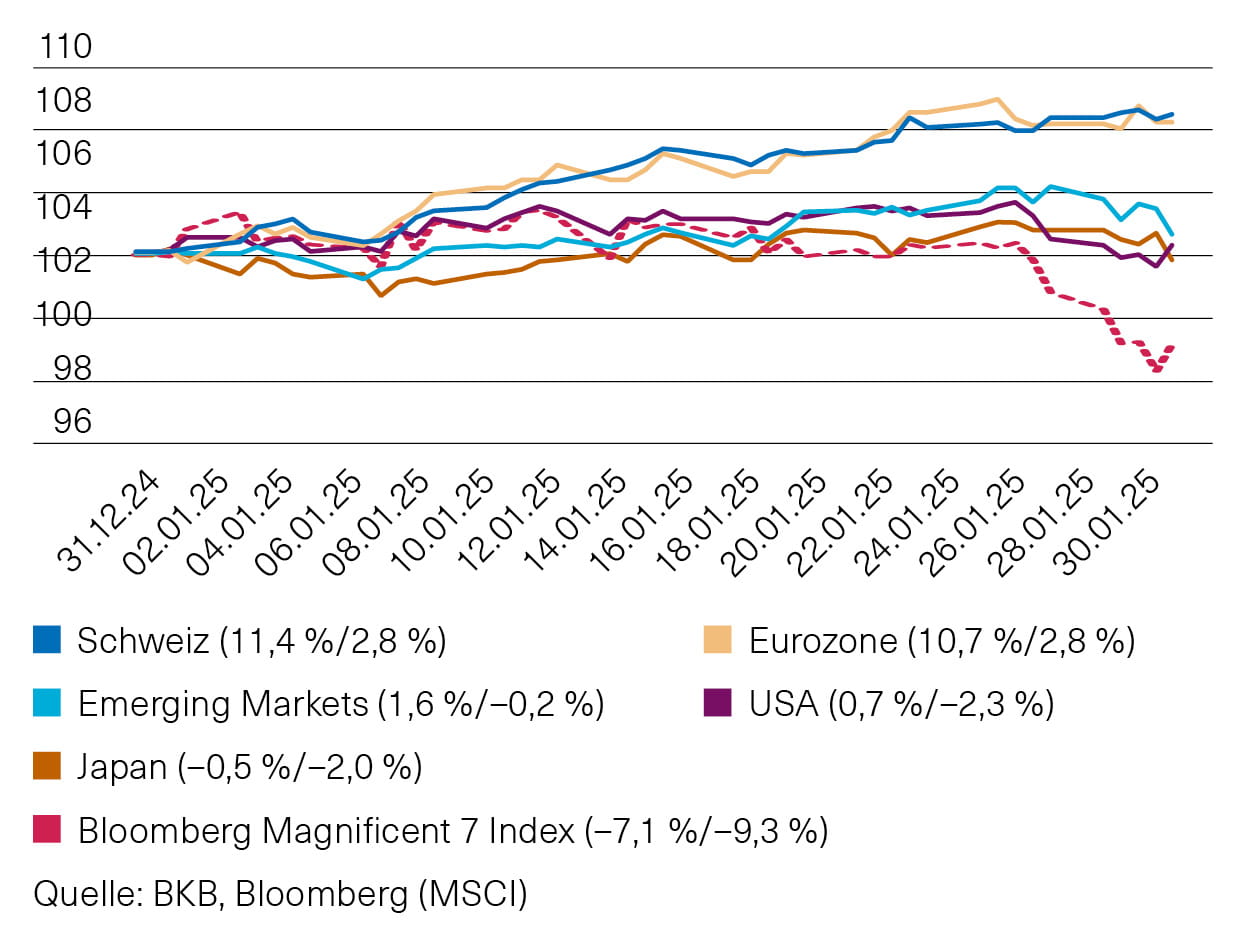

Uneinheitliche Aktienperformance im Februar

Die europäischen Aktienmärkte konnten im Februar ihre Aufwärtsbewegung – mit einem Plus von 2,8 % in CHF sowohl für die Schweiz als auch für die Eurozone – weiter fortsetzen und haben seit Jahresbeginn eine Performance von rund 11 % erzielt. Im Gegensatz dazu musste der amerikanische Aktienmarkt im Februar Einbussen hinnehmen. Diese waren zu einem grossen Teil den teils deutlichen Kursverlusten von Indexschwergewichten der «Glorreichen 7», insbesondere Tesla, Alphabet/Google und Amazon, geschuldet. Der exportorientierte japanische Aktienmarkt litt unter einer weiteren Aufwertung des Yen. Der Schwellenländerindex konnte sich dank Kursgewinnen am chinesischen Aktienmarkt halten, der unter anderem durch ein Treffen von Präsident Xi mit Unternehmensführern und Hoffnungen auf nationale Kapazitäten im Bereich künstlicher Intelligenz beflügelt wurde (Abb. 1).

Abb. 1: Regionale Aktienperformance seit Jahresbeginn

Net Total Return Index in CHF, 31.12.2024=100

(Performance seit Jahresbeginn/Performance Februar 2025)

Auch die relative Performance der einzelnen Sektoren zum Gesamtmarkt war im Februar in verschiedenen Regionen recht heterogen. Der IT-Sektor war nach der DeepSeek-Ernüchterung im Januar mehrheitlich schwach. Das geringe IT-Exposure der europäischen Aktienmärkte und die überdurchschnittlich hohe Gewichtung gut laufender Finanztitel trugen im Februar zur Outperformance der europäischen Märkte bei.

Die laufende Berichtssaison für die Q4/2024-Geschäftszahlen ging bislang sowohl in den USA als auch in Europa mit positiven Überraschungen einher. Gemäss LSEG I/B/E/S hatte per Ende Februar die Mehrheit der Unternehmen ihre Ergebnisse veröffentlicht und dabei die Gewinnwachstumserwartungen gegenüber dem Vorjahresquartal um jeweils etwa 7 % auf 7 % in Europa und auf 17 % in den USA übertroffen. Für den Jahresverlauf rechnen die Analysten mit weiteren Gewinnsteigerungen.

Anlagestrategie

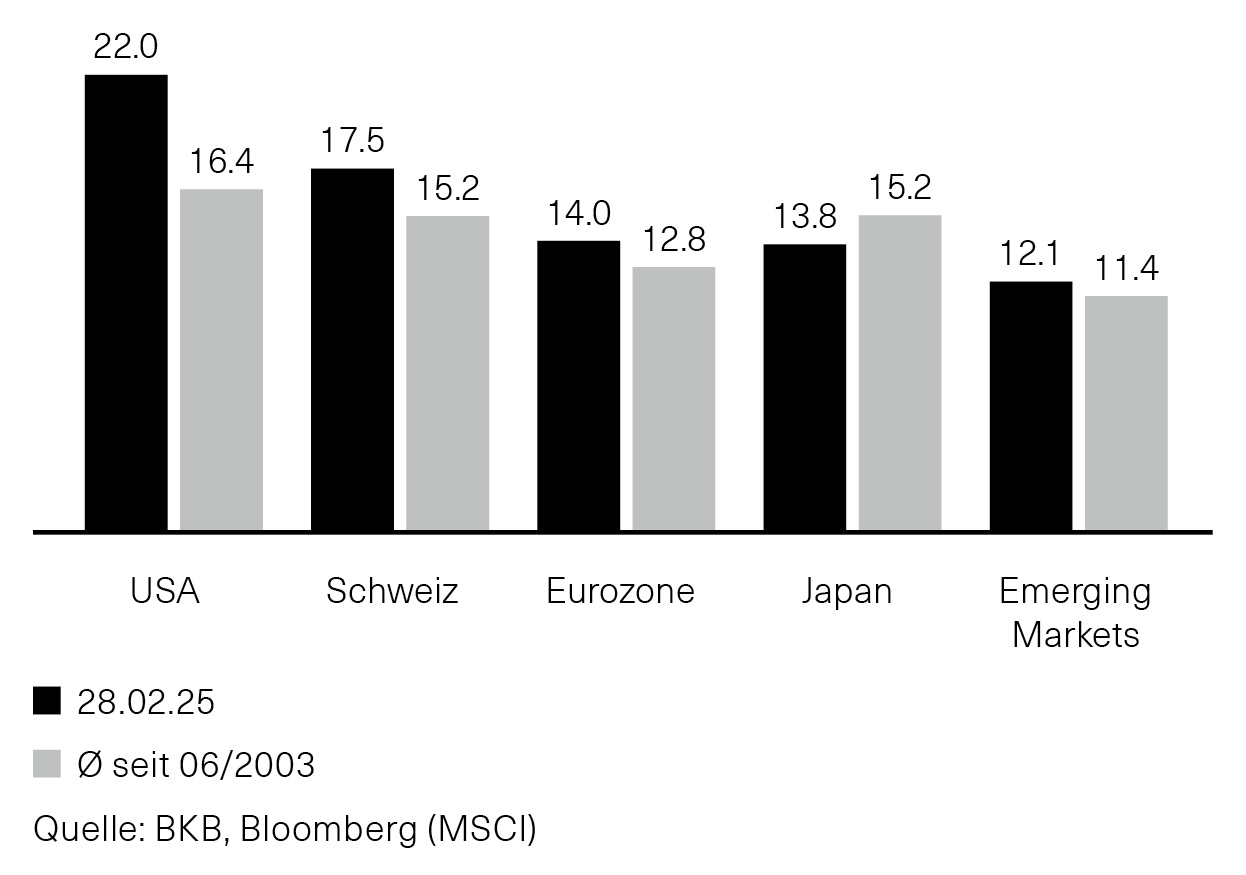

Trotz der grundsätzlich positiven, wenn auch unterdurchschnittlichen globalen Konjunkturerwartungen sorgt die erratische Politik der neuen amerikanischen Regierung bei Konsumenten und Investoren für Verunsicherung. Die Einführung und die Erhöhung von Zöllen bergen Inflationsgefahren und die Kosteneinsparungsambitionen in der US-Verwaltung drücken auf die amerikanische Konsumentenstimmung. Angesichts der weiterhin hohen Bewertungen am US-Aktienmarkt (Abb. 2) haben wir Mitte Februar die performancebedingte Übergewichtung bei den Aktien auf die neutrale Quote zurückgeführt.

Abb. 2: Bewertungen: erwartetes Kurs-Gewinn-Verhältnis

Basierend auf Gewinnerwartungen in 12 Monaten