Zinsen auf Sparkonten bieten jetzt wieder mehr

Allerdings sind die Zinsen beim klassischen Sparen im Vergleich zu früher (z.B.1990er Jahre) immer noch tiefer. Das bedeutet, dass man mit einem Sparkonto oder Kassenobligationen zwar keinerlei Risiko eingeht, sein Geld aber grundsätzlich auch nicht übermässig vermehrt.

Zinsen beim klassischen Sparen: Ein Beispiel

-

Wer 10 000 Franken zu einem Zins von 0.7% über 10 Jahre auf seinem Sparkonto lässt, erzielt rund 70 Franken pro Jahr (mit Zinsesszins nach 10 Jahren also insgesamt 722 Franken). Mehr als früher, aber noch immer überschaubar.

Inflation relativiert höheren Zinssatz

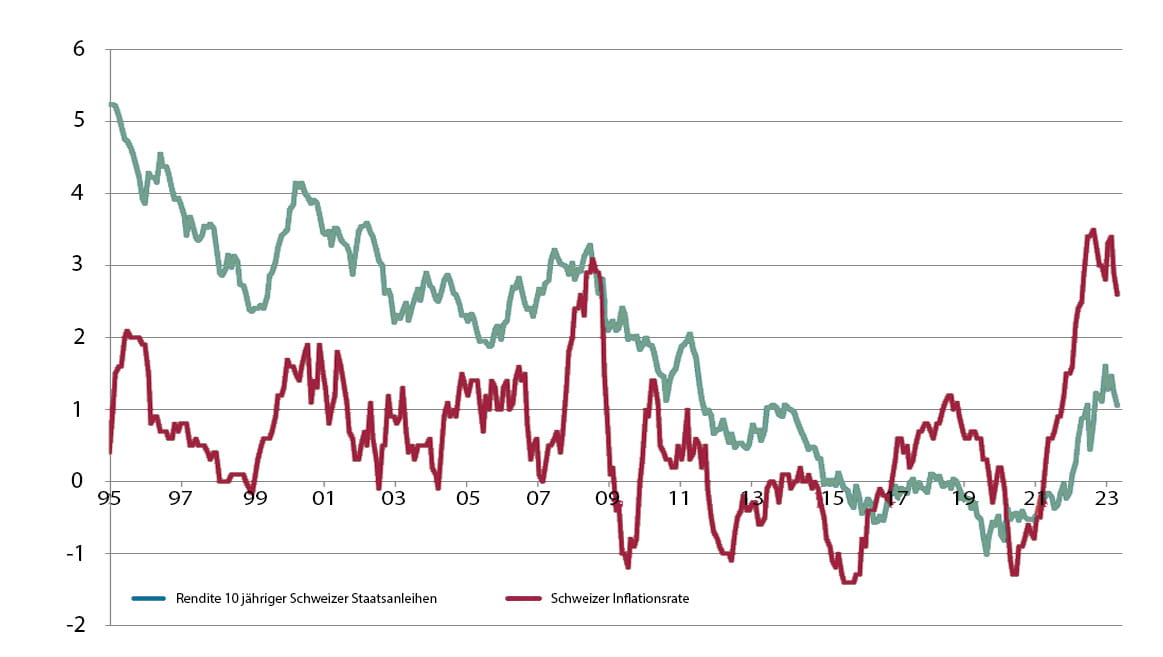

Aber Achtung: Die aktuell hohe Inflation hebt jedoch einen grossen Teil dieser Erträge (und z.T. noch mehr) wieder auf. So ist das Ersparte zum Jahresende trotzdem weniger wert als zum Zeitpunkt der Einzahlung. Denn wichtig ist nicht nur der nominale, sondern auch den um Inflation, Steuern & Co. bereinigte Wert. Aktuell ist es z.B. so, dass die Zinsen unterhalb der Inflationsrate liegen (siehe Grafik). Das hat einen realen Geld- und Kaufkraftverlust zur Folge.

Höhere Zinsen vs. Inflation: Die Inflation hebt Zins wieder auf

Die Grafik zeigt, wie die Sparzinsen von der Inflationskurve 'überholt' werden

Geld anlegen kann eine sinnvolle Alternative sein

Dass klassische Sparerinnen und Sparer mit der Zeit an Kaufkraft verlieren, ist besonders dann ein Problem, wenn sie für langfristige Ziele sparen möchten. Zum Beispiel für den Ruhestand, das Eigenheim oder für die Ausbildung der Kinder.

Ihr persönliches Sparziel ist entscheidend

Ihr persönliches Sparziel bestimmt letztendlich darüber, wie Ihr Geld optimal für Sie arbeitet. In den Letzten Jahren kam man praktisch nicht ums Anlegen an den Finanzmärkten herum. Mit den nun wieder positiven Zinsen gibt es je nach Ziel und persönlichem Gusto aber wieder zusätzliche Alternativen. Trotzdem gilt weiterhin: Wer eher langfristig sparen und z.B. die Inflation ausgleichen oder schlagen will, kann sein Geld eher anlegen als jemand, der kurzfristige Sparziele verfolgt. In einer zielbasierten Beratung legen Sie gemeinsam mit unseren Expertinnen und Experten konkrete Massnahmen fest, die am besten zu Ihren persönlichen Lebenszielen passen. Dazu gehört auch ihr ganz persönlicher Sparplan.

Nicht alles auf dieselbe Karte setzen: Diversifikation ist wichtig

Langfristiges Anlegen und die sogenannte Diversifikation können also (solange sie mit den persönlichen Lebenszielen harmonieren) die Schlüssel zum Erfolg und einem Inflationsausgleich sein.Fazit: Beraten lassen und persönlichem Plan folgen

Insgesamt ist klassisches Sparen in der Schweiz also einerseits wieder sinnvoller als früher. Je nach persönlichen Lebenszielen ̶ und um den Kaufkraftverlust aufgrund der Inflation zu minimieren oder aufzuheben ̶ kann jedoch eine Kombination mit Anlagen sinnvoll sein. Auf jeden Fall ergeben sich wieder mehr Anlageoptionen. Mit einem cleveren persönlichen Plan können Sie auch in turbulenten Zeiten erfolgreich Ihr Geld vermehren. Diesen erstellen wir in unserer zielbasierten Beratung für Sie ̶ und gehen den Weg mit Ihnen gemeinsam.Erfahren Sie alles über die vielen Vorteile unserer zielbasierten Beratung und vereinbaren Sie noch heute Ihren persönlichen Beratungstermin.