Ab 2026 können versäumte Einzahlungen in die Säule 3a nachgeholt werden – für Beitragslücken, die ab dem Jahr 2025 entstehen. Diese neue Regelung unterstützt Erwerbstätige dabei, ihre individuelle Vorsorge zu stärken und von Steuerersparnissen zu profitieren. Ein nachträglicher Einkauf ist ab 2026 für das Beitragsjahr 2025 möglich.

Am 05.12.2024 in

Rund ums Geld

von

Melanie Bissig

Auf einen Blick

-

Bestimmte Lebensphasen oder Entscheidungen können dazu führen, dass Sie weniger oder gar nicht in die Pensionskasse einzahlen und die private Vorsorge (Säule 3a) zu kurz kommt

-

Während Sie die Beitragslücken in der 2. Säule durch einen Einkauf schliessen können, war dies bei der 3. Säule bis jetzt nicht möglich. Mit der neuen Regelung, die der Bundesrat bekanntgegeben hat, werden nun auch Nachzahlungen in die 3. Säule möglich.

-

Im Folgenden finden Sie alle Informationen, um auf die zukünftige Nachzahlungsmöglichkeit bei der privaten Vorsorge vorbereitet zu sein.

Das Wichtigste in Kürze

Der Bundesrat ermöglicht ab 2025 den nachträglichen Einkauf in die Säule 3a: Wer in einzelnen Jahren keine oder nur teilweise Beiträge eingezahlt hat, kann dies zukünftig bis zu zehn Jahre nachholen und steuerlich geltend machen. Die erste Einzahlung kann im Jahr 2026 für die Einzahlungslücke im Jahr 2025 gemacht werden.

Was sind die Voraussetzungen/Bedingungen für das Nachholen der Säule-3a-Einzahlungen?

- AHV-pflichtiges Einkommen:

Voraussetzung für einen Einkauf ist ein AHV-pflichtiges Einkommen, sowohl im Einzahlungsjahr als auch im Jahr, für das der Betrag nachträglich geleistet wird.

- Einzahlung Maximalbetrag:

Vor dem Einkauf muss der ordentliche Jahresbeitrag vollständig entrichtet worden sein.

- Begrenzter Säule-3a-Einkauf pro Jahr:

Zusätzlich zum ordentlichen Maximalbetrag können jährliche Nachzahlungen bis zur Höhe des jeweils gültigen «kleinen Beitrags» geleistet werden. Dieser beträgt im Jahr 2025 7258 CHF.

- Möglicher Einkauf innerhalb von 10 Jahren:

Ab 2025 entstandene Beitragslücken können bis zu zehn Jahre rückwirkend geschlossen werden. Der nachträgliche Einkauf muss in einem Einkauf erfolgen und darf nicht auf mehrere Jahre verteilt werden.

- Gesuch für einen Einkauf:

Um einen Einkauf in die Säule 3a zu tätigen, muss ein Gesuch mit dem gewünschten Betrag bei der Vorsorgeeinrichtung gestellt werden.

Das bleibt gleich nach der Gesetzesänderung

Die jährlichen Maximalbeträge für die Einzahlung in die 3. Säule bleiben bestehen und werden alle zwei Jahre neu festgelegt.

Dieses Jahr (2024) können Sie so viel auf Ihr Vorsorgekonto einzahlen:

- 7056 CHF für Erwerbstätige mit Pensionskasse

- 35 280 CHF für Erwerbstätige ohne Pensionskasse (20% des Nettoeinkommens)

Nächstes Jahr (2025) gelten folgende Maximalbeträge:

- 7258 CHF für Erwerbstätige mit Pensionskasse

- 36 288 CHF für Erwerbstätige ohne Pensionskasse (20% des Nettoeinkommens)

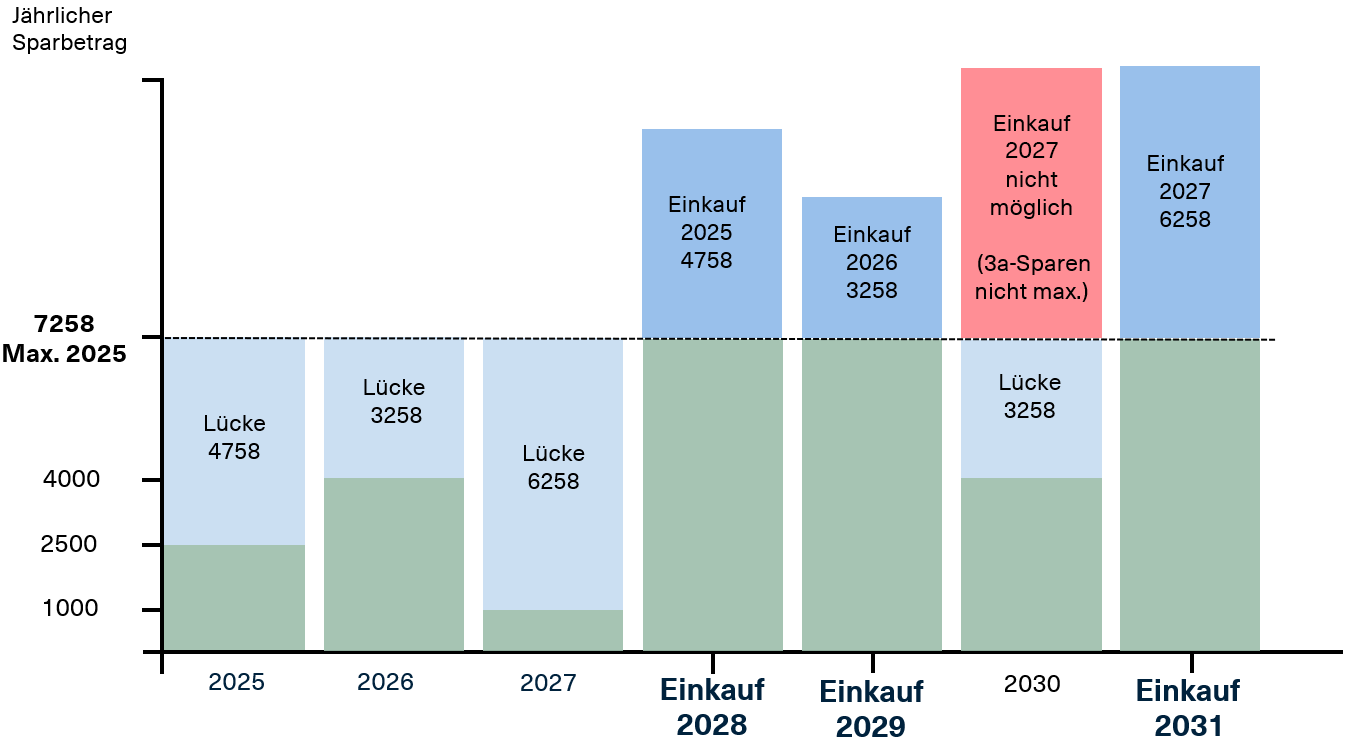

Einkauf in die Säule 3a in CHF (gebundene Vorsorge) ab 1.1.2025

Wichtige Punkte zur Grafik

- Maximaler nachträglicher 3a-Einkauf = jährlich maximaler 3a-Sparbetrag

- Keine Kumulation von Einzahlungslücken vergangener Jahre möglich

- Bei einer vorhandenen Lücke kann man entscheiden, welche Lücke aus welchem Jahr geschlossen werden soll.

- Beispiel 2028: Einkauf der Lücke aus 2025: Einmaliger Einkauf per 2028 in Höhe von max. 4758 CHF

- Beispiel 2031: Einkauf der Lücke aus 2027: Einmaliger Einkauf per 2031 in Höhe von max. 6258 CHF

- Für Selbständige (oder Arbeitnehmende ohne Pensionskassenanschluss) gilt ein maximal möglicher Einkauf verpasster Jahre in Höhe der 'kleinen Säule 3a'. (Stand 2025: 7258 CHF )

- Sobald das erste Säule 3a-Konto bezogen wurde, sind keine nachträglichen 3a-Einkäufe mehr möglich.

Was Sie tun können

Ab 2025 können Sie Ihre Vorsorge flexibler planen und versäumte Jahresbeiträge in die Säule 3a nachzahlen, sofern Sie über ein AHV-pflichtiges Einkommen verfügen. Um Ihre Vorsorgelücken zu schliessen, stehen Ihnen wie bisher der Einkauf in die 2. Säule sowie neu auch der Einkauf in die 3. Säule zur Verfügung.Tipp: Lassen Sie sich am besten auf Ihre Lebenssituation abgestimmt beraten, um den optimalen Weg zur Schliessung Ihrer Vorsorgelücken zu finden.

Gut zu wissen

Meist entsprechen die Leistungen aus der 1. und der 2. Säule zusammen rund 60–75% Ihres letzten Einkommens. Daher eignen sich die 3. Säule und die Möglichkeit, rückwirkend einzuzahlen, besonders gut, um Ihr Vorsorgepotenzial auszuschöpfen.

Fazit

Die neue Möglichkeit, nachträglich in die Säule 3a einzuzahlen, schafft für viele Erwerbstätige einen flexiblen Weg, um Vorsorgelücken zu schliessen und gleichzeitig steuerliche Vorteile zu nutzen. Dies ist besonders wertvoll für diejenigen, die ab 2025 aufgrund von Teilzeitpensen, Kinderpausen oder Auslandsaufenthalten nicht regelmässig in ihre private Vorsorge einzahlen können.Wichtig: Der Bundesrat hat beschlossen, die jährliche Nachzahlung bis zur Höhe des gültigen Maximalbetrags rückwirkend bis zu zehn Jahre zu ermöglichen. Da die Regelung jedoch erst ab 2025 gilt, können Einkäufe frühestens ab 2026 für das Jahr 2025 erfolgen.

Was kann ich bereits jetzt unternehmen?

Auch wenn die Gesetzesänderung erst am 1. Januar 2025 in Kraft tritt, können Sie jetzt die Gelegenheit nutzen, sich vollumfänglich zum Thema Vorsorge beraten zu lassen und sich auf die zukünftige Einkaufsmöglichkeit vorzubereiten.