Die Einkommenssituation und der Vermögensbedarf nach der Pensionierung ist jedoch sehr individuell und hängt stark vom gewohnten und weiterhin gewünschten Lebensstandard ab. Den Gürtel im Alter enger schnallen zu müssen ist für die meisten keine schöne Vorstellung. Das freie Vermögen ertragsbringend anzulegen ist deshalb ein wichtiger Baustein der persönlichen Altersvorsorge.

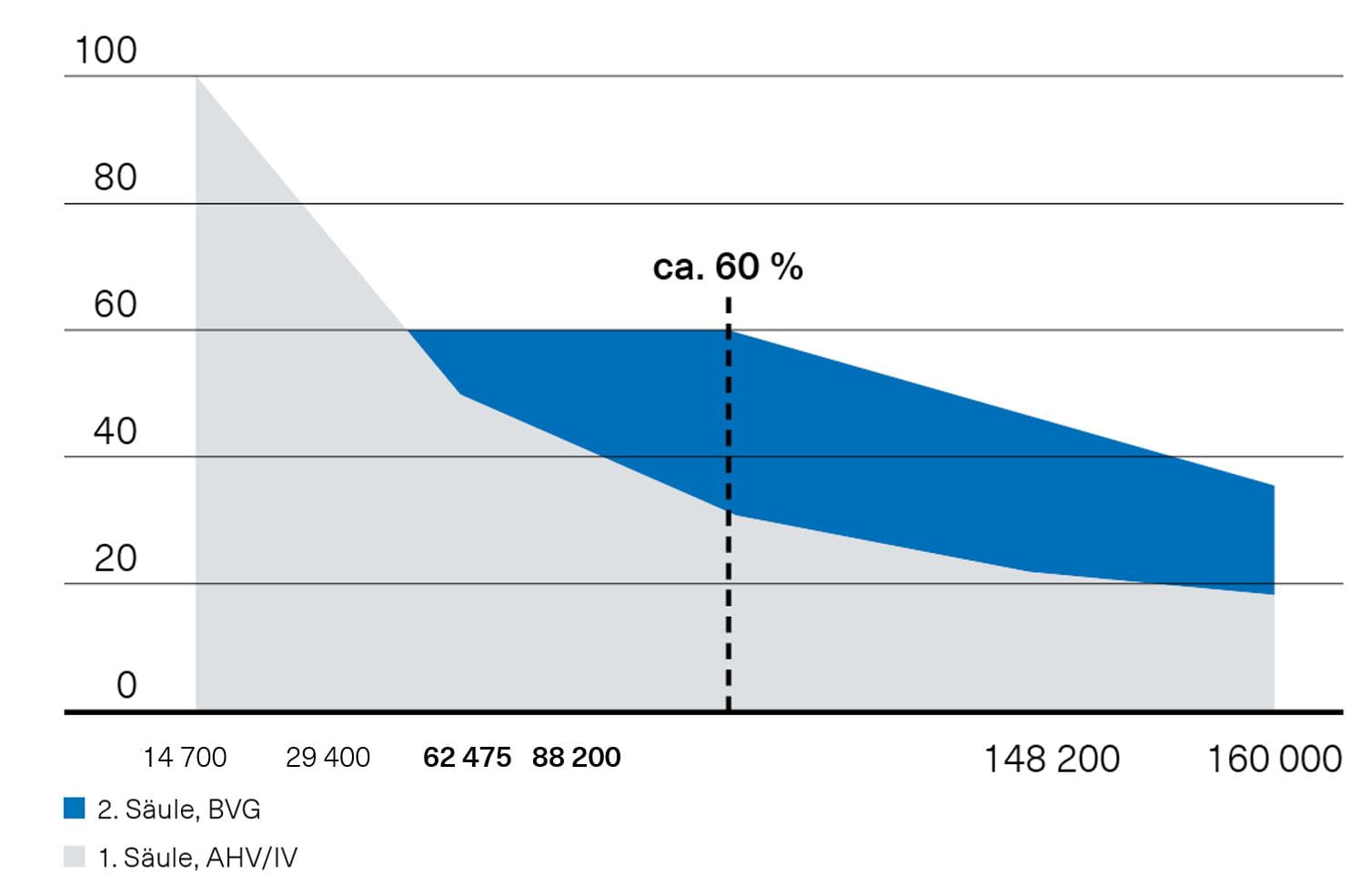

Grafik: Zielsetzung des Gesetzgebers

Rente im prozentualen Verhältnis zum letzten Jahreslohn (ohne 3. Säule)

In der Regel decken die 1. und 2. Säule zusammen 60 Prozent des letzten Einkommens ab. Je höher Ihr Einkommen ist, desto wichtiger wird die 3. Säule, damit Sie den gewohnten Lebensstandard auch nach der Pensionierung geniessen können.

Das können Sie dagegen tun

- Vermögensbedarf kennen: Wissen Sie wie hoch Ihre Einkommenslücke im Alter ist? Berechnen Sie jetzt Ihre künftige Rente.

Je nachdem, wie viel Geld Ihnen nach der Pensionierung fehlt und wie hoch die Rendite* ist, mit der Sie Ihr Kapital nach der Pensionierung anlegen, brauchen Sie unterschiedlich viel Geld beim Eintritt in den Ruhestand um die Lücke während 25 Jahren zu schliessen (siehe Tabelle):

|

Vorsorgelücke jeden Monat |

Rendite* & Betrag in CHF 1 % |

Rendite* & Betrag in CHF 2 % |

Rendite* & Betrag in CHF 3% |

Rendite* & Betrag in CHF 4 % |

| 1 000 CHF | 265 000 | 236 300 | 211 400 | 190 100 |

| 2 000 CHF | 531 100 | 472 600 | 422 800 | 380 200 |

| 3 000 CHF | 796 700 | 709 000 | 634 200 | 570 300 |

| 4 000 CHF | 1 062 300 | 945 300 | 845 600 | 760 300 |

| 5 000 CHF | 1 327 800 | 1 181 600 | 1 057 000 | 950 400 |

- Frühzeitig vorsorgen: Die private Vorsorge in der 3. Säule ist ein effektiver Weg, um Einkommenslücken zu schliessen. Wer regelmässig in seine Vorsorge (z.B. das Sparen-3-Konto oder die das Sparen-3-Konto mit Wertschriften) investiert, kann nicht nur Kapital für den Ruhestand ansparen, sondern auch von Steuervorteilen profitieren. Denn jede Einzahlung in die 3. Säule ist abzugsfähig vom steuerbaren Einkommen.

- Freiwillige Einzahlungen in die Pensionskasse: Durch freiwillige Einkäufe in die Pensionskasse kann die zukünftige Rente erhöht werden. Dies bietet zudem ebenfalls steuerliche Vorteile (siehe Punkt 3). Um sich in seine Pensionskasse einkaufen zu können, muss eine Vorsorgelücke bestehen. Diese finden Sie auf Ihrem Vorsorgeausweis ausgewiesen. Eine Lücke entsteht bei vielen aufgrund von Lohnsteigerungen während der Erwerbsphase. Andere Gründe können beispielsweise eine Scheidung, ein Arbeitgeberwechsel, oder ein Zuzug aus dem Ausland sein. Lassen Sie sich dazu am besten von einer Fachspezialistin bzw. einem Fachspezialisten beraten.

Viele Schweizerinnen und Schweizer befürchten, dass ihre Ersparnisse im Alter nicht ausreichen, um sich einen sorgenfreien Lebensabend zu finanzieren. Dies ist besonders dann der Fall, wenn keine ausreichende private Vorsorge betrieben wurde oder unerwartete Ausgaben im Alter auftreten.

Das können Sie dagegen tun

- Frühzeitige Finanzplanung: Eine professionelle Finanz- und Budgetplanung, die alle erwarteten Ausgaben und Einnahmen im Ruhestand berücksichtigt, ist essenziell. Dies hilft, einen Überblick zu behalten, den allmählichen Vermögensverzehr sorgfältig zu planen und so finanzielle Engpässe zu vermeiden.

- Vermögen aufteilen: Es kann hilfreich sein, das Vermögen in mehrere Teile aufzuteilen. Der erste Teil könnte beispielsweise kurzfristig (bis zu 10 Jahren) sehr sicher angelegt und nach und nach verbraucht werden. Der zweite Teil liesse sich für mehr Renditechancen und mit Fokus auf grösseres Wachstum anlegen.

- Vermögen sinnvoll anlegen: Eine langfristige und ausgewogene Anlagestrategie, die Ihrem individuellen Risikoprofil entspricht, kann Ihr Vermögen erhalten und sogar vermehren. Anlagemöglichkeiten mit tiefem bis hohem Aktienanteil gibt es sowohl in der Vorsorge (Säule 3a) als auch im freien Vermögen. Dabei sollten Sie sich von unseren Fachspezialistinnen- und Spezialisten beraten lassen.

Nach der Pensionierung können die Steuern nach wie vor schwer ins Gewicht fallen – vor allem durch die zu entrichtenden Einkommenssteuern auf die Renteneinkünfte sowie das Wegfallen der steuerbefreiten Einzahlungen in die dritte Säule. Sorgen Sie am besten dafür, dass Sie Ihre Steuern also noch vor ihrer Pensionierung langfristig senken.

Das können Sie dagegen tun

- Aufbessern der 2. Säule spart Steuern: Freiwillige Einkäufe in Ihre Pensionskasse sind (wie bereits in Punkt 1 erwähnt) abziehbar von Ihrem steuerbaren Einkommen. Zudem erhöhen sie Ihre Altersrente und verbessern zusätzlich eine allfällige Tragbarkeitsberechnung Ihres Eigenheims.

- Kapitalbezug statt Rente: Den grössten Steuereffekt erzielen Sie bei der Pensionierung meistens bei einem teilweisen oder vollständigen Kapitalbezug aus der Pensionskasse. Dieser wird steuerlich privilegiert behandelt und einmalig zum Vorzugstarif besteuert. Danach kann das freiwerdende Kapital anhand der definierten individuellen Anlagestrategie organisiert werden (ein Beispiel finden Sie unter Punkt 2 – "Vermögen aufteilen"). Eine professionelle Finanzplanung durch unsere Expertinnen und Experten ermöglicht eine Gegenüberstellung von Renten- und Kapitalbezug und dient als Entscheidungsgrundlage.

- Die 3. Säule gestaffelt beziehen: Bei der 3. Säule ist es hingegen sinnvoll, anstelle einer einmaligen Auszahlung das Kapital gestaffelt zu beziehen – also über mehrere Jahre hinweg. Dadurch lässt sich die Steuerbelastung zusätzlich senken.

- Renovationen am Eigenheim: Werterhaltende Investitionen in die eigene Immobilie sind steuerlich abzugsfähig. Da das höchste steuerbare Einkommen oft in den letzten Jahren vor der Pensionierung erzielt wird, können sich solche Investitionen in diesen Jahren auszahlen.

Das können Sie dagegen tun

- Tragbarkeit berechnen lassen: Eine frühzeitige Berechnung der Tragbarkeit hilft zu verstehen, ob man sich das Eigenheim auch nach der Pensionierung leisten kann. Ab Alter 55 lohnt es sich daher die Berechnung von einer Fachperson vornehmen zu lassen. So bleibt genügend Zeit um Anpassungen an den eigenen Finanzen vorzunehmen – z.B. mit einer individuellen Finanzplanung.

- Nicht mit 3. Säule amortisieren: Wer seine Hypothek mit Vorsorgegeldern amortisiert, muss im Alter auf dieses Kapital verzichten. Legen Sie daher vor der Amortisation ausreichend Kapital für Unvorhergesehenes zurück.

- Hypothek bei der BKB: Aufgrund des reduzierten Einkommens im Pensionsalter ist der vorausschauende, ganzheitliche Blick auf die Finanzen wichtig – am besten schon vor dem Ruhestand. Wir setzen mit Ihnen die Rückzahlung Ihrer Hypothek so an, dass Sie diese im Pensionsalter auch mit reduziertem Einkommen tragen können. So vermeiden Sie finanzielle Schieflagen und führen Ihre Hypothek bei der Basler Kantonalbank auch im Rentenalter weiter.

Das können Sie dagegen tun

- Überprüfung der Rentenansprüche: Es ist ratsam, frühzeitig die Hinterbliebenenansprüche bei der AHV (gilt nur für Ehepaare) und der Pensionskasse zu prüfen. Konkubinatspaare sollten sich beispielsweise gegenseitig bei ihrer Pensionskasse und Säule 3a Vorsorgestiftung begünstigen, da sie ansonsten keinerlei gesetzliche Ansprüche hätten.

- Ehe-, Erbvertrag oder Testament? Es gibt verschiedene Wege die Liebsten finanziell abzusichern – sei dies mit einem Testament, einem Ehe- oder einem Erbvertrag. Auch eine Kombination der verschiedenen Lösungen kann sinnvoll sein. Ehepaare mit gemeinsamen Kindern können sich zum Beispiel mit einem Ehevertrag das während der Ehe entstandene Vermögen (sog. «Errungenschaft») gegenseitig zuweisen. Die Kinder erben dann erst nach dem Tod des zweiten Elternteils. Bei Konkubinatspaaren oder Patchworkfamilien bietet sich in vielen Fällen ein Testament oder Erbvertrag an.

- Vorsorgeauftrag: Ein Vorsorgeauftrag regelt u.a. die finanziellen Angelegenheiten für den Fall, dass man selbst nicht mehr dazu in der Lage ist (z.B. bei Krankheit, einem Unfall oder altersbedingter Demenz). Dies stärkt in erster Linie die Selbstbestimmung und schafft Klarheit, wer einem in diesem Fall gegenüber Dritten (Behörden, Banken, etc.) vertreten darf. Wichtig ist, diese Schritte rechtzeitig vorzunehmen. In einem Beratungsgespräch prüfen wir gemeinsam alle Voraussetzungen und empfehlen Ihnen den Weg, der Sie persönlich weiterbringt. Sie werden sehen, wie befreiend es ist, alles Wichtige geregelt zu haben.

Pensionierung: Eine ganzheitliche Betrachtung ist wichtig